При расчете стоимости ОСАГО для водителей, управляющих автомобилем от года и более, действует КБМ. В этой статье мы расскажем, что он собой представляет, предоставим таблицу для его расчета, а также определим, как можно проверить КБМ в базе данных РСА онлайн. Мы выясним, что следует предпринимать при некорректном расчете этого коэффициента, а также дадим совет о том, как можно сэкономить на обязательном страховании.

КБМ: что это и зачем он нужен

Значение КБМ является одним из важнейших факторов, определяющих цену ОСАГО. Этот коэффициент говорит о том, насколько владелец авто ответственен на дорогах и как часто с ним происходят страховые случаи, которые наносят материальный урон страховщику. Страховым компаниям выгодно, чтобы их клиенты как можно реже становились участниками ДТП. Поэтому за безаварийное вождение они предоставляют специальные бонусы. В итоге годы аккуратного вождения складываются, а цена полиса падает. Чтобы узнать, полагается ли вам скидка, нужно проверить свой КБМ.

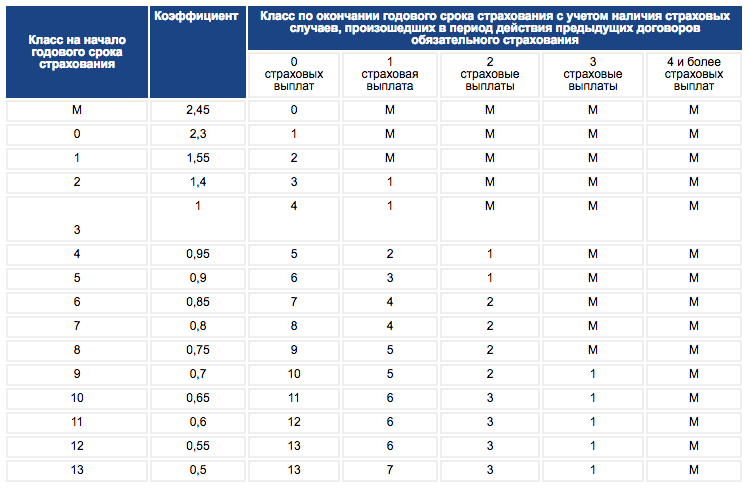

Таблица КБМ

Рассчитать КБМ проще всего по таблице. В ней присутствует термин класс водителя, которому соответствует определенный КБМ.

Определяя стоимость полиса, помните о следующих правилах, единых для всех страховщиков и страхователей:

- Человек, приобретающий документ впервые, получает 3 класс, а его КБМ становится равным 1.

- Если за год обладатель полиса ни разу не выступал в качестве виновной стороны в ДТП, его класс повышается на 1, а КБМ понижается на соответствующее число.

- Если владелец полиса стал виновником одной и более аварий, в результате которых страховщик производил пострадавшей стороне компенсационные выплаты, его класс уменьшается. Цена ОСАГО в последующем повышается.

Важно помнить, что стоимость обязательного страхового полиса высчитывается не только из КБМ. На нее влияет возраст и эксплуатационные характеристики ТС, водительский стаж и т.п. Чтобы узнать точную сумму страховой услуги, можно воспользоваться калькулятором ОСАГО, работающим в режиме онлайн.

Как рассчитать КБМ с помощью таблицы

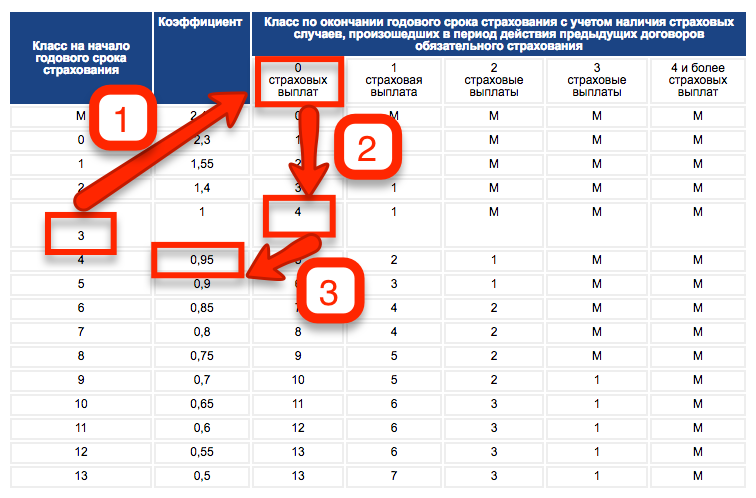

Чтобы рассчитать КБМ, следуйте простому алгоритму:

- Расчет начинайте со строки, в которой прописан 3 класс (отмечена красным цветом).

- За каждый год, прошедший без ДТП и страховых обращений, опускайтесь на строку ниже.

- За каждый год с ДТП и страховыми обращениями переходите на строку, соответствующую выплатам от вашего страховщика.

- Если по каким-то причинам вы не имели полиса ОСАГО на протяжении года и более, ваш класс автоматически становится 3-им.

- Если вы используете ОСАГО с неограниченным количеством водителей, то показатель КБМ меняется только для владельца автомобиля. Другие водители не являются внесенными в страховой документ.

Будьте внимательны и помните, что рассчитать КБМ по таблице можно только в теории. Значение, полученное вами, будет правильным, однако это не означает, что полис для вас будет выписан верно. Существуют страховщики, которые умышленно не вносят реальные данные КБМ в базу РСА или же специально вводят их некорректно. Как утверждают опытные клиенты страховых компаний, такие ошибки возникают систематически. Неопытные или незнающие водители не проверяют значение КБМ заранее, а потому переплачивают за страховую услугу. Поэтому перед покупкой полиса лучше всего заранее проверить КБМ, а затем уже отправляться в офис страховой фирмы или же переходить на официальный сайт страховщика. В любом другом случае вам все равно лучше проверить свой КБМ не только в теории, но и на практике. Делается это с помощью официальной базы данных.

Как проверить КБМ онлайн в базе РСА

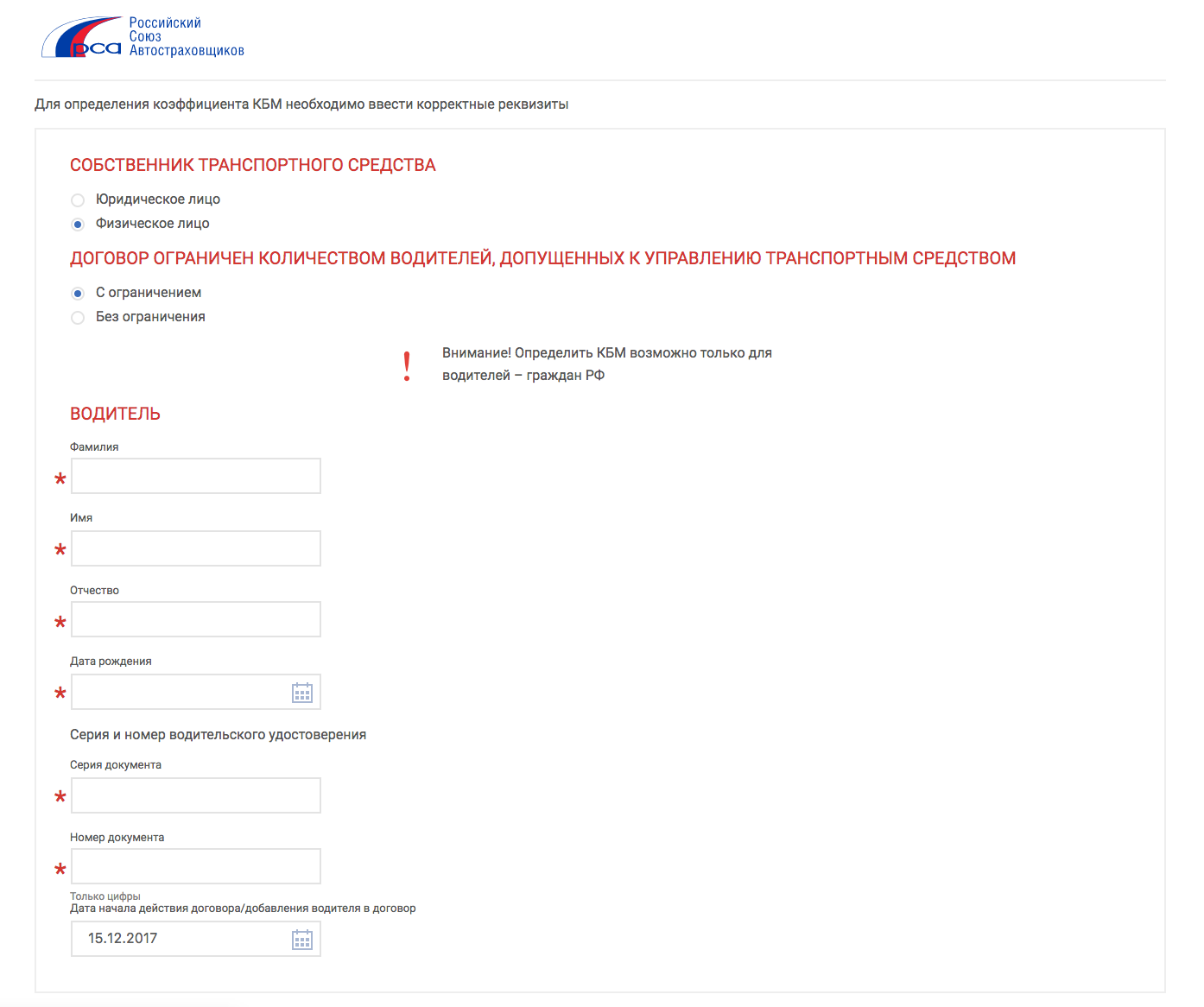

Еще пару лет назад все страховые организации имели свои архивы, в которых они хранили значения КБМ. Если их клиент решал перейти в другую фирму, ему необходимо было забрать документы, подтверждающие его КБМ. Сейчас же все намного проще: информация хранится в открытом доступе в базе РСА. Проверить КБМ может любой желающий прямо в режиме онлайн:

- Чтобы рассчитать коэффициент, применяемый к вам на практике, необходимо перейти на официальный сайт РСА. Далее вам следует заполнить требуемые сведения о себе: ФИО, дату рождения, данные из водительского удостоверения и т.п. Следует указать, когда именно вы собираетесь заключать новый страховой договор. Можно также ограничиться текущей датой. После этого необходимо ввести код проверки и перейти к поиску.

- Вы будете перенаправлены на страницу, на которой увидите свой КБМ, хранящийся на официальном сайте в базе РСА. Если значение, выведенное на экран, соответствует тому, что вы рассчитали в теории, то беспокоиться не о чем. Если же оказалось, что результаты не совпадают, проблему придется решать, восстанавливая свой КБМ.

Алгоритм восстановления КБМ в базе РСА

Восстановить КБМ и добиться справедливости при оплате страховых услуг вполне реально. Для этого можно руководствоваться несложным алгоритмом:

- Определите, когда был допущен просчет. Приготовьте все полисы ОСАГО и их копии. Ни в одной бумаге значение КБМ не указывается, поэтому вам нужно будет самостоятельно пересчитывать цену каждого документа. Помните, что страховые тарифы меняются практически ежегодно. Лучше найти таблицу КБМ, соответствующую конкретной дате действия страхового документа. Начинать желательно с последнего приобретенного полиса. Специалисты по вопросам страхования рекомендуют проверять свой КБМ на официальном сайте РСА ежегодно. Если до этого момента вы уже пересчитывали значения этого коэффициента, то проблем не возникнет, а вы сможете быстро найти опечатку. Не забудьте, что просчет может быть не один.

- Свяжитесь со своим страховщиком. Обратите внимание, что обращаться нужно в ту страховую компанию, которая и допустила ошибку в расчете. Если недочет был обнаружен в последнем документе, то на его исправление уйдет всего несколько дней. Если погрешность нашлась в одном из старых полисов, этот процесс может затянуться или вовсе не наступить. Представим, что просчет был обнаружен в полисе, выписанном в страховом агентстве, от услуг которого вы уже отказались несколько лет назад. В таком случае вам все равно придется обращаться именно в него. Ваш нынешний страховщик не сможет изменить ошибку, допущенную кем-то другим. Не забывайте, что РСА также не имеет права менять информацию в своей базе. В том, чтобы связываться с сотрудниками или писать в службу поддержки, просто нет смысла. Случаются трудности: фирма, допустившая ошибку, уже прекратила свою страховую деятельность. Чаще всего это связано с вынужденной ликвидацией бизнеса или обычным разорением. В таком случае восстановить свой КБМ у вас не получится, ведь право на исправление имеет только страховщик, выписывавший полис.

Как не потерять свой КБМ при аварийной ситуации

КБМ во многом влияет на цену страхового документа и позволяет неплохо на нем экономить. Этим и можно объяснить намерение многих страхователей не обращаться за компенсациями просто так. Решая небольшую проблему на дороге самостоятельно, владелец полиса сохраняет скидку, накопленную за долгие годы аккуратного управления автомобилем. В итоге он экономит до нескольких десятков тысяч рублей ежегодно. Постепенно эта сумма увеличивается.

Если вы попали в несерьезную аварию, лучше решить проблему прямо на месте. Ремонт поцарапанного зеркала, например, обойдется пострадавшей стороне всего в несколько тысяч рублей. Вы можете предложить другому водителю эту сумму прямо на месте случившегося. Практически любой согласится на такую выгодную ему сделку. Вы не только сохраните свой КБМ, но и избавитесь от ненужной бумажной волокиты, которая сопровождает любое обращение к страховщику. Вы также избежите вызова сотрудников ГИБДД.

Конечно, такая экономия разумна лишь при не слишком крупных повреждениях, которые можно диагностировать прямо на месте. Если урон, нанесенный чужому авто, серьезен, пытаться сохранить КБМ не стоит. Лучше обратиться к страховщику и избавить себя от крупных компенсационных выплат. Оценивайте нанесенный ущерб трезво.

Главный совет, который поможет вам сохранить КБМ, заключается в том, чтобы следить за своим коэффициентом и проверять его перед каждым походом к страховщику или заключением сделки онлайн. Помните, что проверить КБМ не составляет труда, а официальный сайт РСА дает точную информацию, к которой у вас всегда есть доступ.