В рамках реформы ОСАГО в 2019 году будут изменены принципы тарификации на рынке страхования автогражданки. Уже точно известно, что будут пересмотрены минимальные и максимальные базовые ставки, а отдельные коэффициенты хотят и вовсе отменить.

Базовые тарифные ставки по ОСАГО

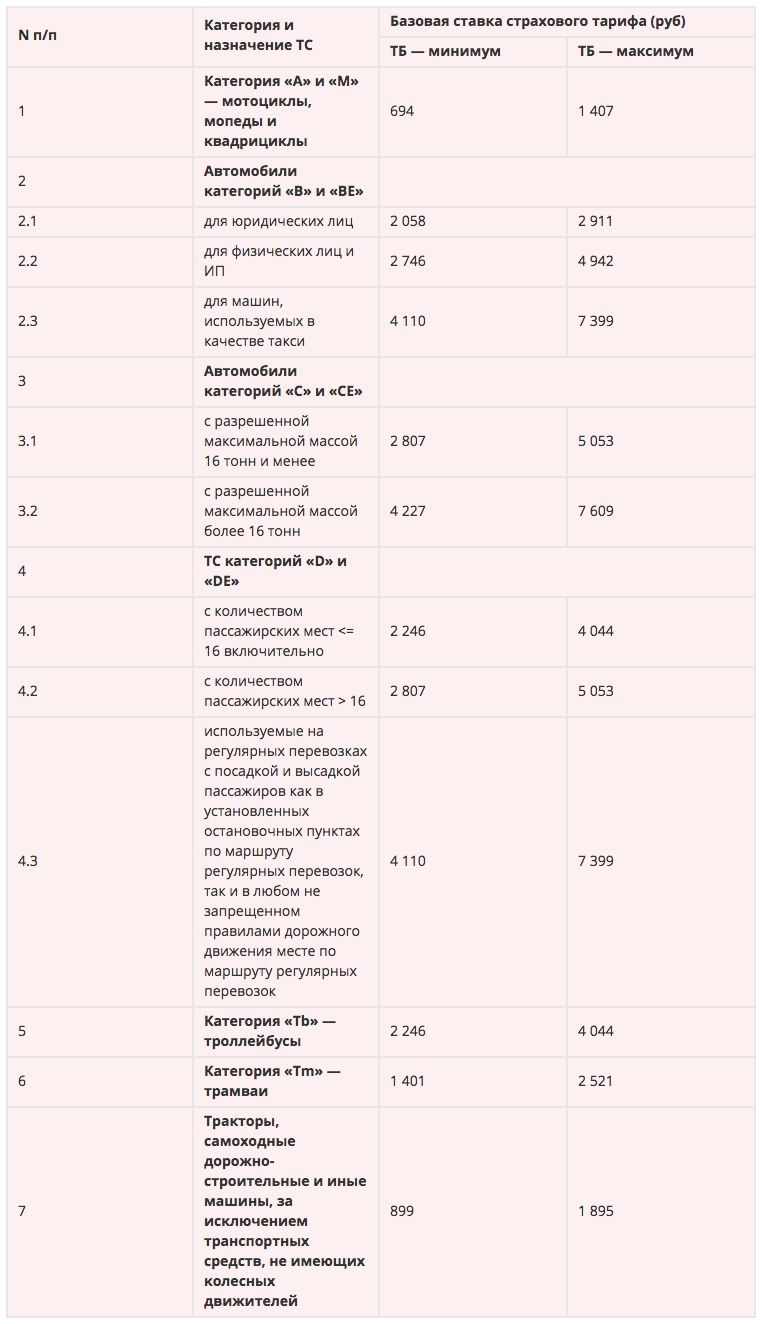

На 2019 год утверждены следующие диапазоны базовых тарифов по ОСАГО:

- Мотоциклы (категории А, М): от 694 до 1407 рублей;

- Легковые автомобили (категории В, ВЕ):

- ТС принадлежит физическому лицу или ИП: от 2746 до 4942 рублей;

- ТС принадлежит юридическому лицу: от 2058 до 2911 рублей;

- Такси: от 4110 до 7399 рублей;

- Грузовики (категории С, СЕ):

- Разрешённая максимальная масса не более 16 тонн (включительно): от 2807 до 5053 рублей;

- Разрешённая максимальная масса более 16 тонн: от 4227 до 7609 рублей;

- Автобусы (категории D, DE):

- Количество пассажирских мест не более 16 (включительно): от 2246 до 4044 рублей;

- Количество пассажирских мест более 16: от 2807 до 5053 рублей;

- Маршрутные такси: от 4110 до 7399 рублей;

- Троллейбусы (категория Tb): от 2246 до 4044 рублей;

- Трамваи (категория Tm): от 1401 до 2521 рубля;

- Тракторы, дорожно-строительные, самоходные и прочие транспортные средства: от 899 до 1895 рублей.

Поправочные коэффициенты по ОСАГО

Система коэффициентов, участвующих в расчёте стоимости ОСАГО, в 2019 году не будет дополнена новыми показателями, однако могут быть пересмотрены отдельные из них.

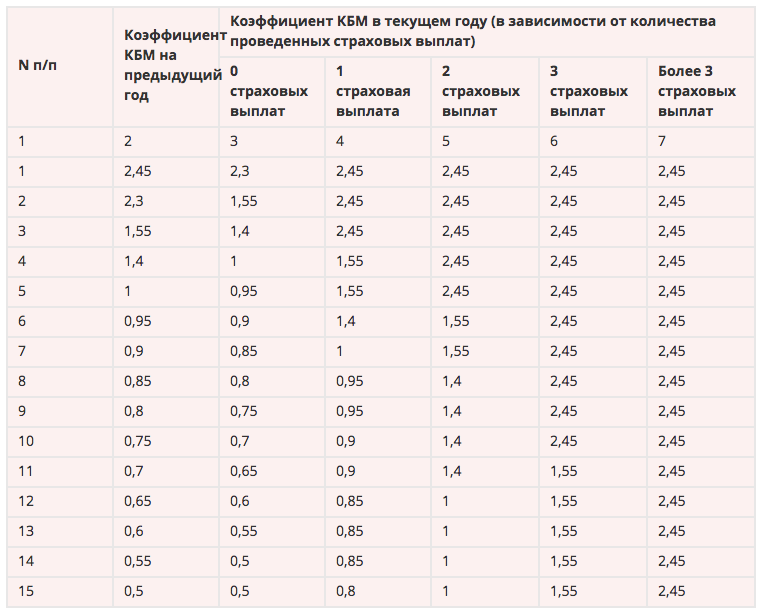

КБМ

Коэффициент бонус-малус – это единственный показатель, значение которого зависит только от самого водителя и при прочих равных ежегодно меняется, причём как в положительную, так и в отрицательную сторону.

КБМ связан с историей аварийности водителя. Под аварийностью в данном случае понимается не просто количество ДТП за год, а количество урегулированных страховой компанией случаев по авариям. Таким образом, если водитель стремится не ухудшить данный коэффициент по ОСАГО, то он может самостоятельно оплачивать расходы потерпевшим в ДТП без участия страховщика.

По своей сути этот коэффициент представляет собой скидку за безаварийную езду: её максимальный размер составляет 50% (13 класс); максимальный штраф за аварийность – увеличение стоимости полиса в 2,45 раза (класс М). Новичкам, у которых ещё не было КБМ, присваивается коэффициент 1. Изменений в 2019 году по данному показателю не ожидается.

КТ

Коэффициент ОСАГО за территорию – это показатель, установленный для каждого субъекта РФ в зависимости от количества автомобилей в регионе и средней аварийности. Территория для каждого водителя определяется по-своему:

- Страхователь – физическое лицо или ИП: территорией считается тот регион, в котором прописано физлицо; эту информацию берут из паспорта гражданина РФ;

- Страхователь – юридическое лицо: территория определяется по месту регистрации юрлица, прописанному в его свидетельстве о регистрации;

- Страхователь не имеет российской прописки: в расчёте участвует КТ = 1,7.

В 2019 году этот показатель отменять не будут, однако с 2020 года ожидается полный отказ от данного коэффициента.

Исчерпывающие таблицы коэффициентов КТ 2019 вы можете посмотреть здесь.

КВС

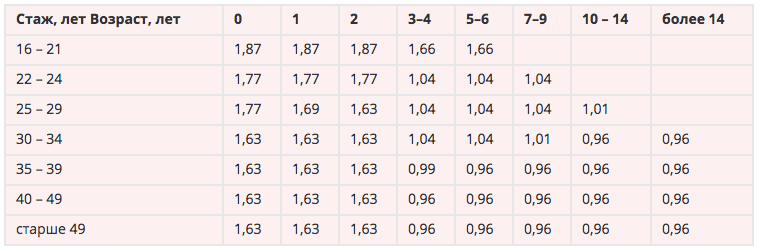

Один из важных показателей степени риска попадания в аварию – это соотношение возраста и стажа вождения. Статистически доказано, что молодые люди чаще попадают в ДТП, чем более возрастные, а новичкам, понятное дело, довольно сложно ездить безошибочно.

В связи с этим наибольшее значение коэффициента за возраст и стаж присваивается самым молодым и неопытным автолюбителям: при прочих равных их полис ОСАГО будет дороже в 1,87 раза. Наиболее лояльный тариф – у водителей со стажем более 14 лет: им предоставляется скидка в 4%.

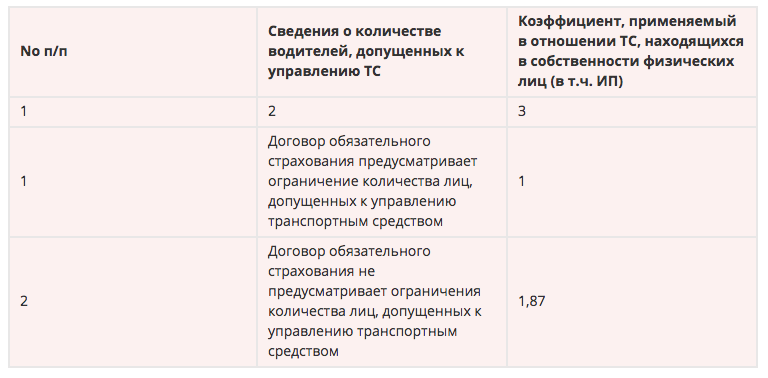

КО

Коэффициент за ограничение количества водителей, которые могут управлять транспортным средством, связан с возможностью покупки полиса ОСАГО с их неограниченным списком. Если страховщик не может оценить каждого из управляющего ТС с точки зрения его опыта и стажа, то КО принимается равным 1,87. При наличии соответствующего ограничения КО = 1.

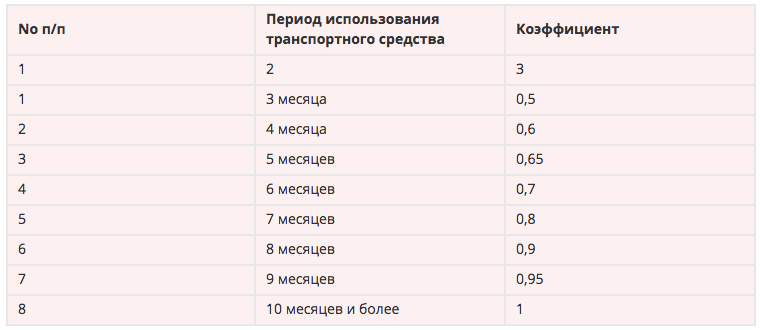

КС

Коэффициент за срок страхования позволяет сэкономить тем водителям, которые не пользуются автомобилем в течение всего года. Например, если транспортное средство будет задействовано в течение 3 месяцев, то КС будет равен 0,5. Обратите внимание, что этот показатель рассчитывается только для зарегистрированных в России ТС.

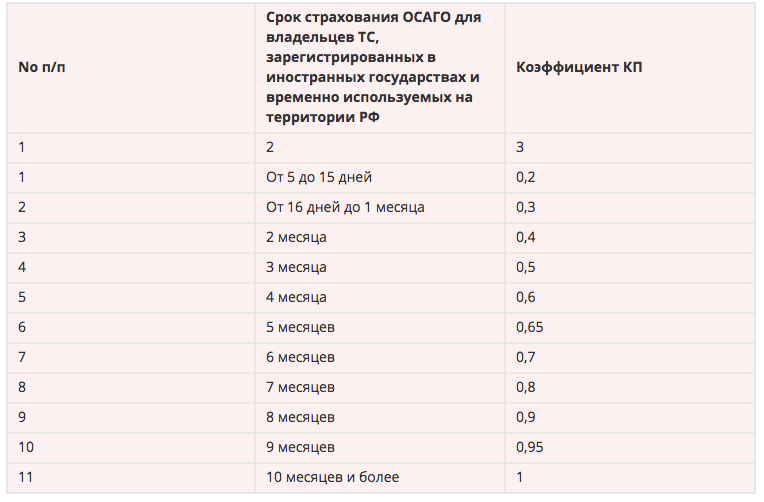

КП

Это аналог КС, который используется для ТС иностранных граждан, а также в случае доставления ТС до пункта техобслуживания. Здесь более широкий коридор периодов, начиная с 5 дней, однако в остальном коэффициенты схожи.

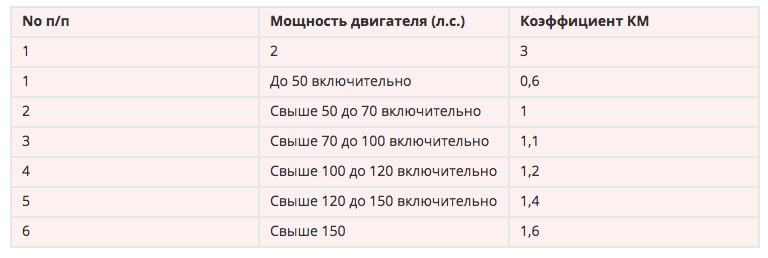

КМ

Коэффициент за мощность КМ – единственный показатель, который рассчитывается только для легковых автомобилей, т.е. для категорий В и ВЕ. В сентябре 2019 года этот показатель обещают отменить, так как он не всегда справедливо оценивает потенциальные риски при ДТП.

КМ рассчитывают, исходя из указанной в ПТС мощности двигателя в лошадиных силах; также её часто пишут в свидетельстве о регистрации. Если данные есть только в киловаттах, то их переводят в л.с. (1 кВт = 1,35962 л.с); если информации о мощности в указанных документах нет, её можно взять из официальных справочников завода-изготовителя.

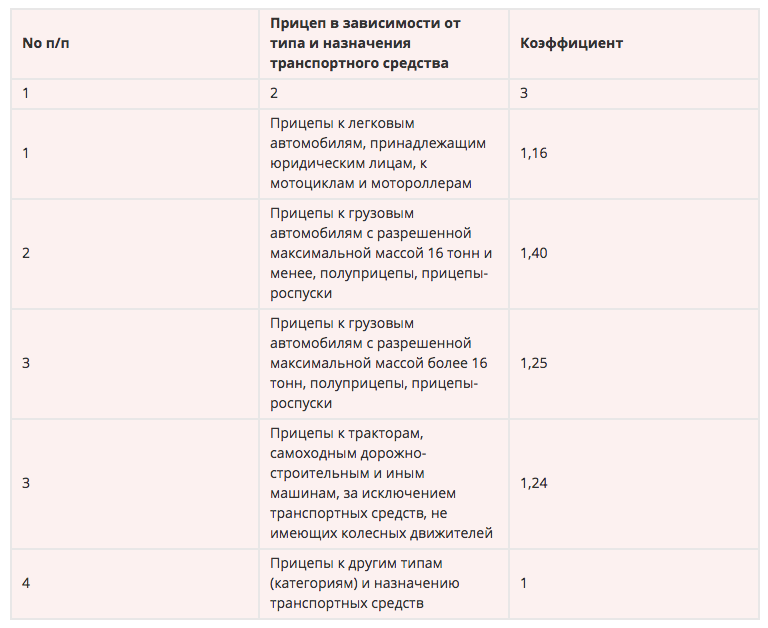

КПр

По закону оформлять отдельный полис ОСАГО на прицеп не нужно: покрытие будет распространяться и на него тоже при оформлении автогражданки на основное ТС. Важно отметить, что для владельцев легковушек Кпр вообще никак не изменит стоимость страховки, т.к. он не участвует в расчёте премии. Владельцы остальных транспортных средств при наличии прицепа платят за ОСАГО больше: максимальный Кпр = 1,40 применяется для грузовых ТС с разрешённой максимальной массой не более 16 тонн.

КН

Повышающий коэффициент за нарушения применяется в особых случаях, например, когда страхователь умышленно скрыл важную информацию, влияющую на оценку рисков. Максимальный размер КН = 1,50.